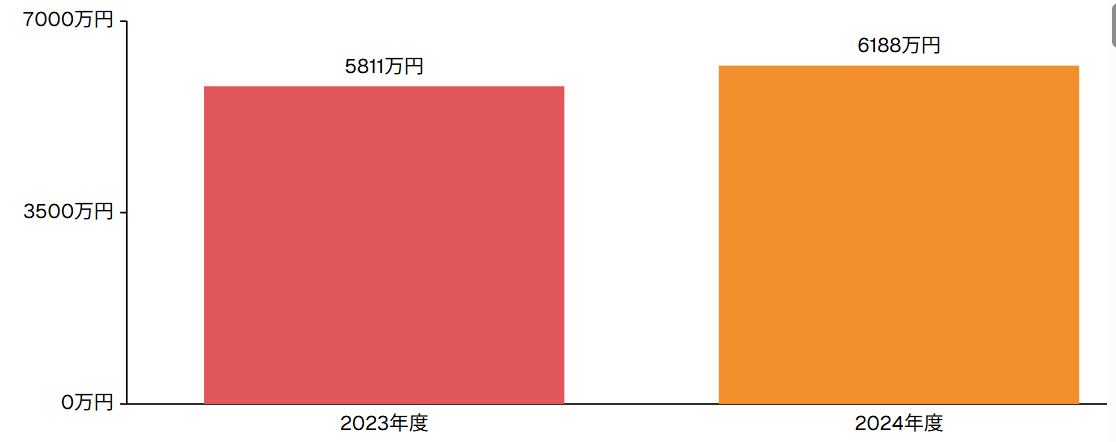

24年度の注文住宅平均購入資金、前年比377万円増の6,188万円

2024年度(令和6年度)の住宅市場動向調査(国土交通省)によると、注文住宅の平均購入資金は6,188万円となり、前年の5,811万円から377万円も増加しました。これは調査開始以来でも大きな伸び幅の一つであり、マイホーム取得の資金負担が急速に高まっていることを意味します。

この記事では、この「6,188万円」という数字がどのような背景で生まれたのか、そして購入者層の特徴、建て替え費用や自己資金比率、さらに今回初めて明らかになった中央値の意味までを詳しく解説します。また、家を建てるときに意外と見落としがちな耐久消費財の購入費についても触れ、総合的な資金計画の立て方のヒントをご提供します。

注文住宅の平均購入資金が過去最高水準に

令和6年度の調査では、土地代込みの注文住宅の平均購入資金は6,188万円と、前年から一気に377万円の増加となりました。これは単なる物価上昇だけでなく、住宅市場における複数の構造的変化が反映されています。

【注文住宅 平均購入資金の年次比較】

分譲住宅との差

参考までに、同じ調査で示された他の住宅形態の平均購入資金は以下の通りです。

分譲戸建住宅:4,591万円

分譲集合住宅:4,679万円

このように、土地付き注文住宅は他の住宅形態に比べて1,500万円以上高いのが現状です。理由は明白で、注文住宅は土地の取得費と建物の建築費の両方がフルにかかるため、分譲住宅や中古住宅のように「土地+建物のパッケージ価格」が設定されていないからです。

ローン負担の増加

6000万円を超える購入資金は、住宅ローンの借入額にも直結します。仮に全額をローンで賄い、35年返済・金利1.3%とすると、毎月の返済額は約17万円。年収に対する返済負担率も高まり、特に若年層や子育て世帯には重い負担です。加えて、住宅ローン以外にも引っ越し費用や家具家電の購入費、登記費用や火災保険などの諸費用も必要ですから、実際の負担はさらに大きくなります。

注文住宅高騰の背景 ― 土地・建材・ライフスタイルの三重要因

6,000万円超えという高水準には、大きく分けて3つの背景があります。それぞれを詳しく見ていきましょう。

1. 土地価格の上昇

都市部を中心に、駅近や商業施設が充実したエリアの土地は、供給が限られているため価格が上がり続けています。さらに、人気の学区や再開発地域では入札競争が起こり、予定価格を超えるケースも珍しくありません。

地方都市や郊外では比較的安価な土地も残っていますが、職場や学校へのアクセスの良さを求めると、どうしても高額な土地を選ばざるを得ないのが現実です。

2. 建築資材と人件費の高騰

「ウッドショック」以降、木材価格は高止まりを続けています。それに加え、鉄骨やコンクリート、ガラスなどの資材価格も世界的な需給バランスの変化で上昇しています。また、建築業界の人手不足により職人の人件費も上がり、総工費を押し上げています。

住宅建築では、基礎から仕上げまで多数の専門職が関わるため、資材費と人件費のダブル高騰は避けられません。

3. 住宅性能・仕様の高度化

現代の住宅は、省エネ性能や耐震性能、デザイン性を兼ね備えることが求められます。国の施策や補助金制度の影響もあり、ZEH(ゼロ・エネルギー・ハウス)や太陽光発電、高性能断熱材を採用するケースが増えています。

これらは長期的には光熱費の削減や快適性の向上につながりますが、初期費用は確実に増加します。加えて、オーダーメイド感覚で間取りや設備を自由に選べる注文住宅は、どうしても「こだわり仕様」になりやすく、結果的に費用がかさみます。

土地代なしの建て替え層 ― 平均5,214万円・自己資金比率57.1%

土地代を含まない「建て替え」の注文住宅は、平均購入資金が5,214万円となっています。

ここで注目すべきは、**自己資金比率が57.1%**と非常に高いことです。

これは、既に土地を所有している世帯が老朽化した自宅を取り壊し、最新基準の住宅に建て替えるケースが多いためです。特に高齢世帯では、退職金や預貯金を使ってローンを最小限に抑える傾向があります。

建て替えの目的

建て替えの理由はさまざまですが、主な目的は以下の通りです。

- 耐震性能の強化(地震対策)

- 断熱性能の向上(光熱費削減)

- バリアフリー化(高齢期の生活対策)

- 間取りの最適化(家族構成の変化対応)

こうした建て替えは、資産価値の維持や生活の質の向上につながりますが、まとまった現金支出を伴うため、資金管理には注意が必要です。

中央値が示す「現実的な相場」と平均値の乖離

今回の調査で初めて公表された中央値は、土地代込みで5,030万円、土地代なし(建て替え)で3,900万円でした。平均値との差が1,000万円以上あることは、一部の高額物件が平均を押し上げている証拠です。

【平均値と中央値の比較(万円)】

| 区分 | 平均購入資金 | 中央値 | 差(平均−中央値) |

|---|---|---|---|

| 土地代込み 注文住宅 | 6,188 | 5,030 | 1,158 |

| 建て替え(土地代なし) | 5,214 | 3,900 | 1,314 |

中央値の意義

中央値は、すべての事例を価格順に並べたときの真ん中の値であり、極端な高額や低額に影響されにくいのが特徴です。つまり、多くの世帯にとっての「現実的な価格帯」を把握するには中央値が有効です。

例えば、地方や郊外では平均値よりもずっと低い価格で注文住宅を建てられるケースも多く、中央値を参考にすると「自分にとっての適正予算」が見えやすくなります。

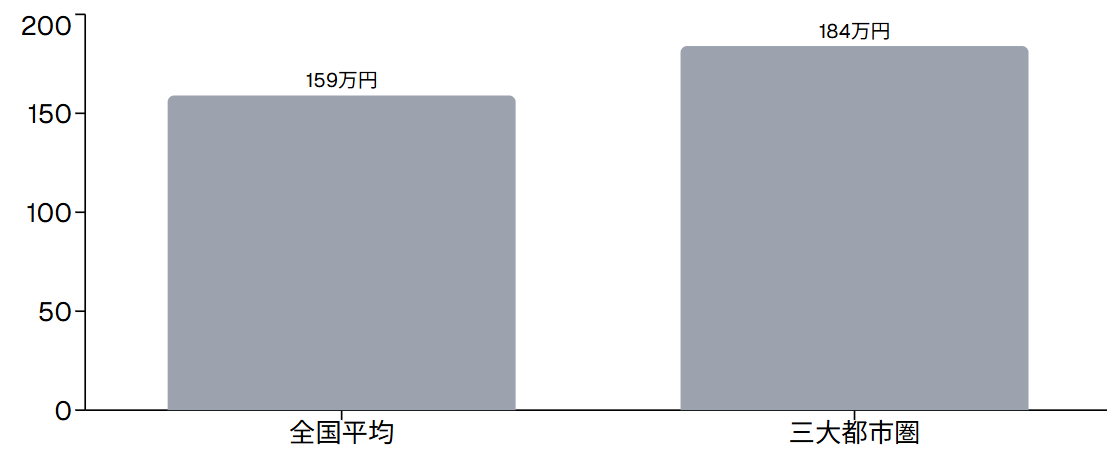

耐久消費財支出も計画に含めるべき

住宅取得後、新居に合わせて家具や家電を買い替えるケースは非常に多いです。調査によれば、全国平均で159万円、三大都市圏では184万円の支出が発生しています。

主な購入品目

家具:ベッド、ソファ、ダイニングセット、収納家具など

家電:冷蔵庫、洗濯機、エアコン、テレビなど

その他:照明器具、カーテン、カーペットなど

新居に伴う耐久消費財の購入費

最近では、省エネ性能やデザイン性を重視する傾向が強まり、高額な製品を選ぶ世帯が増えています。これらの費用は住宅ローンとは別枠になるため、事前に予算に組み込んでおかないと、資金計画が崩れる可能性があります。

資金計画例(概算)と留意点

| 項目 | 値 | 補足 |

|---|---|---|

| 購入資金(例) | 6,188万円 | 注文住宅(土地込)平均 |

| 借入条件(例) | 35年・金利1.3%・全額借入 | 元利均等返済の想定 |

| 毎月返済額(概算) | 約17万円 | 本文記載の概算例 |

| 付随費用 | 引っ越し、登記、火災保険 等 | 家具家電(耐久消費財)は別途計上 |

まとめ ― 高騰時代に求められる賢い資金計画

令和6年度の調査結果から見えるポイントは次の通りです。

- 平均購入資金:注文住宅6,188万円(前年比+377万円)

- 建て替え平均:5,214万円、自己資金比率57.1%

- 中央値:土地代込み5,030万円、土地代なし3,900万円

- 耐久消費財支出:全国159万円、三大都市圏184万円

今後も資材価格や地価は高止まりが予想されます。そのため、平均値と中央値の両方を参考にし、自己資金とローンのバランスを取ること、そして家具家電などの付随費用も含めた総合的な計画を立てることが、無理のないマイホーム取得の鍵となります。

※記事内には「PR」の宣伝活動および、アフィリエイト広告が含まれております。