ペアローンが急増!!共働き世帯が7割超え!

新築分譲戸建てを購入する人々のライフスタイルに、大きな変化が訪れています。2024年、SUUMOリサーチセンターが発表した調査結果によると、新築一戸建ての契約者のうち共働き世帯の割合は72%に達しました。特に既婚世帯ではその比率が76%にのぼり、もはや夫婦で働くことが“例外”ではなく“前提”になってきています。

これは決して偶然ではありません。住宅価格が高騰し続ける今、夫婦の収入を合わせなければ住宅ローンが組めない、あるいは希望するエリアや広さの家を手に入れられないという現実が、じわじわと住宅購入層を取り巻いています。いわゆる「マイホームの夢」は、もはや一家の稼ぎ手1人の力では叶わない時代に突入したのです。

特に東京23区をはじめとする都心部では、新築分譲戸建ての平均価格が7,000万円超えという状況。従来であれば単独ローンでも十分に通った価格帯が、今ではペアローンでなければフルローンすら難しくなってきている現実があります。ペアローンの利用が一般化しつつあるのも、共働き世帯の増加と強くリンクしていると考えてよいでしょう。

ペアローンは家を買う「標準装備」に

ペアローンというと、以前は「夫婦で収入を合算してやっと組めるローン」という印象を持たれていました。しかし今では、ペアローンは「夫婦で家を買うなら自然な選択肢」という立ち位置になりつつあります。

その背景には、土地価格や建築コストの上昇があります。特に2020年代以降、ウッドショックや人件費の高騰により、住宅価格は全国的に右肩上がり。建物そのものの価格はもちろん、利便性の高い立地の土地についても価格が大きく上昇しており、購入者の資金計画に大きな影響を及ぼしています。

例えば、SUUMOの調査では、2024年に首都圏で新築一戸建てを購入した人の平均購入価格は4,844万円。住宅ローンの平均借入額は4,524万円で、いずれも過去最高値を更新しています。これはあくまで平均値であり、都市部ではこれを大きく上回る金額が必要です。こうした中で、単独で住宅ローンを組むには限界があり、結果としてペアローンの利用が当たり前になっているのです。

特に30代の子育て世代が多く住宅購入に踏み切る今、教育費や生活費と住宅ローンのバランスをとるには、夫婦二人三脚の資金計画が不可欠です。ペアローンは、もはや「リスクのある手段」ではなく、「住宅購入におけるスタンダード」へと変化してきたといえるでしょう。

広さ・性能・資産性を求めて郊外へも選択肢が拡大

住宅の価格が上がったからといって、住まいに対する希望を諦めるわけではありません。むしろ最近では、「どうせローンを組むなら長く快適に住める家を」と考える人が増えており、住宅の性能や立地の資産性にこだわる人が増えてきています。

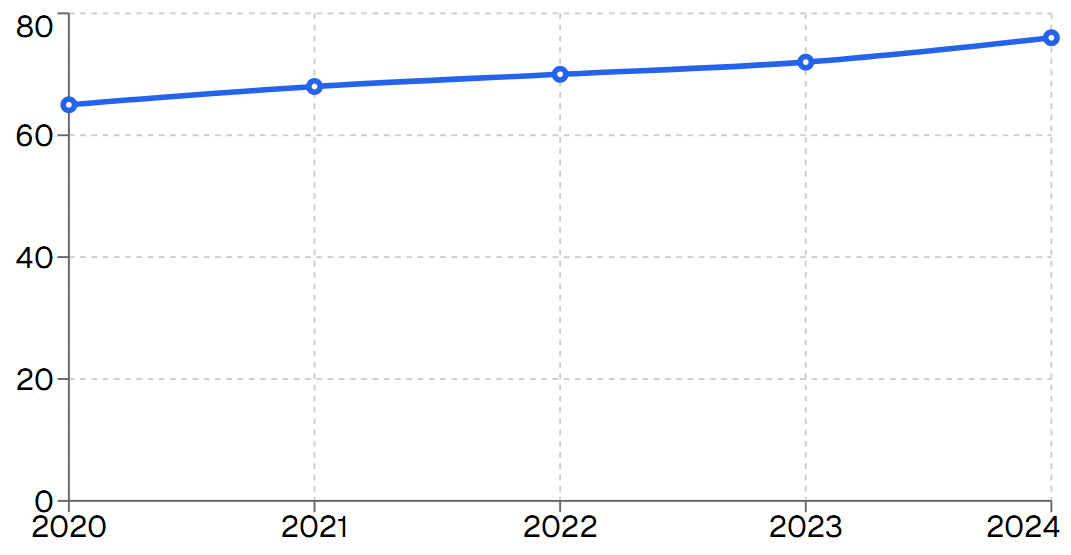

購入時に重視される条件としては、立地や価格の他に、「耐震・耐久・断熱といった性能面」への関心が大きく伸びており、過去最高の34.7%がこの項目を重視していると回答しました。また、家族構成や将来のライフスタイルに合わせた柔軟な間取りを求める声も多く、注文住宅やハイスペックな分譲住宅の人気が再燃しています。

.png)

都市部では土地の確保が難しいため、購入者の目は郊外や再開発エリアへとシフトしています。例えば、神奈川県内や千葉県北部、埼玉県の一部地域では、都心に比べれば価格が抑えられており、それでいて交通の利便性も確保されているため、高い人気を集めています。

また、住宅ローンの返済を考える上でも、広い土地に自転車やバイク、車をしっかり置けるスペースがある一戸建ては、長期的な資産形成や生活コストの削減にもつながります。マンションのように駐車場代や管理費が毎月かかるわけではないという点も、戸建ての人気を後押ししています。

地方でも進む共働き化とペアローン浸透

この「共働き前提の住宅購入」は、首都圏に限った話ではありません。筆者が調査したところ、関西や九州、北海道、東北エリアでも、同様の傾向が見られています。

関西では大阪市内の再開発地域を中心に、共働き世帯の戸建て需要が高まっており、ペアローンの利用比率も都心と同水準に達しています。福岡市では全国トップクラスの地価上昇が続いており、やはり共働きでなければ住宅購入が難しい状況です。

| 地域 | 平均価格(万円) | 共働き率(%) |

|---|---|---|

| 東京23区 | 7,200 | 78 |

| 神奈川県 | 5,800 | 74 |

| 大阪市内 | 4,900 | 72 |

| 福岡市 | 4,200 | 69 |

| 札幌市 | 3,800 | 67 |

| 仙台市 | 3,600 | 65 |

北海道札幌市でも人口流入が続いており、以前は単独ローンで購入できた価格帯の物件が、現在では夫婦合算の収入を前提にローン設計を行うケースが増えています。東北・仙台エリアでも、ここ2年ほどでペアローンの相談件数が急増しており、金融機関も対応を強化しています。

つまり、「夫婦で稼いで、夫婦で家を買う」時代は全国的に浸透しつつあるのです。正社員でなくとも、共に収入を得る仕組みを家庭に取り入れることが、住宅購入の現実的な戦略となっています。

昭和・平成・令和で変わる家の買い方、これからの住宅戦略

かつて昭和の時代には「夫の給料で家を建てる」というのが当たり前でした。平成に入り、価格は抑えられていたものの、将来への不安から購入をためらう人も多く、賃貸との選択を悩む層が増えました。

しかし、令和に入った今、「家を買う」という行為はもはや単なる夢ではなく、長期的な生活戦略の一環として位置付けられるようになりました。家賃を払い続けるか、資産性のある不動産を手に入れるか。子育てや老後を見据えた人生設計において、住まいの選択はますます重みを増しています。

そしてその選択には、世帯年収と資産形成の視点が不可欠です。ペアローンは、こうした時代の変化に即した合理的な手段であり、夫婦それぞれが人生設計を共有し、協力して未来を描いていくための道具でもあります。

これから家を買おうとする方には、短期的な価格やローン金利だけでなく、「どんな家に、どれだけの時間を、誰と住むか」をしっかり見据えた戦略が求められます。住宅購入は、いまや資産・家計・家族戦略のトライアングルで考えるべき時代に突入しています。

まとめ

住宅のあり方が大きく変わる今、共働きであることが前提となる時代に突入しました。ペアローンを前向きにとらえ、自分たちのライフスタイルと将来像に合わせた家を選ぶことが、これからの「賢い住宅購入」につながります。昭和、平成、令和と時代は変われど、「家」は人生を形づくる最も重要なピースの一つであることに変わりはありません。これからもその在り方に向き合い続けていきましょう。

※記事内には「PR」の宣伝活動および、アフィリエイト広告が含まれております。